Lohngleichheitsanalyse – neue Pflicht für Arbeitgeber

2. Juli 2021 -

Personaladministration

Am 1. Juli 2020 ist die Revision des Gleichstellungsgesetzes (GIG) in Kraft getreten. Arbeitgebende ab 100 Mitarbeitenden werden dazu verpflichtet, eine Lohngleichheitsanalyse durchzuführen und diese von einer unabhängigen Stelle überprüfen zu lassen. Die erste Analyse muss bis spätestens Ende Juni 2021 vorliegen. Im nachfolgenden Beitrag zeigen wir Ihnen auf, was das für Sie als Arbeitgeber und als Revisionsunternehmen bedeutet.

Arbeitgebende sind in der Schweiz zu Lohngleichheit verpflichtet. Frauen und Männer haben gemäss Art. 8 Abs. 3 der Bundesverfassung Anspruch auf gleichen Lohn für gleichwertige Arbeit. Zur Verwirklichung der Lohngleichheit hat das Parlament am 14. Dezember 2018 eine Revision des Gleichstellungsgesetzes (GlG) verabschiedet, die am 1. Juli 2020 in Kraft getreten ist. Die neu eingeführten Artikel 13a – 13i des GIG verpflichten grosse Arbeitgeber alle vier Jahre zur Durchführung einer Lohngleichheitsanalyse, die von einer unabhängigen Stelle überprüft und über deren Resultat informiert werden muss.

Wer muss eine Lohngleichheitsanalyse durchführen?

Von der Pflicht erfasst werden alle privaten und öffentlich-rechtlichen Arbeitgeber, die am Anfang eines Jahres 100 oder mehr Mitarbeitende beschäftigen. Dabei spielt der jeweilige Beschäftigungsgrad der Mitarbeitenden keine Rolle; es gilt somit kein Vollzeitäquivalent. Lernende werden nicht mitgezählt.

Ausnahmen

Von der Pflicht zur Lohngleichheitsanalyse ausgenommen sind:

- Arbeitgeber, die im Rahmen des öffentlichen Beschaffungs- oder Subventionswesens bereits einer Kontrolle über die Einhaltung der Lohngleichheit unterliegen. Sie müssen keine zusätzliche Analyse durchführen, sofern der Referenzmonat der Kontrolle nicht mehr als vier Jahre zurückliegt (Art. 13b Bst. a und b GlG).

- Arbeitgeber, deren betriebsinterne Lohnanalyse nach revidiertem GlG gezeigt hat, dass die Lohngleichheit eingehalten ist (Art. 13a Abs. 3 GlG).

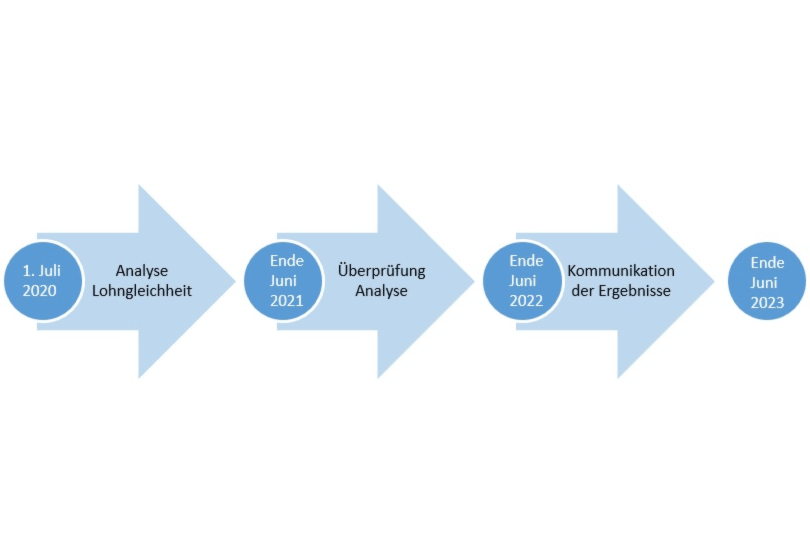

Fristen zur Umsetzung

- Zwischen 1. Juli 2020 und 30. Juni 2021: Durchführung der Lohngleichheitsanalyse

- Bis 30. Juni 2022: Überprüfung der Lohngleichheitsanalyse durch eine externe Stelle

- Bis 30. Juni 2023: Information von Mitarbeitenden und Aktionären über das Ergebnis der Lohngleichheitsanalyse

Quelle: Eidgenössisches Büro für die Gleichstellung von Frau und Mann EGB, Häufige Fragen zur Lohngleichheitsanalyse nach Gleichstellungsgesetz, online abrufbar unter: https://www.ebg.admin.ch/ebg/de/home/themen/arbeit/lohngleichheit/lohngleichheitsanalyse-gleichstellungsgesetz.html#447483993 (zuletzt abgerufen am 9.6.2021)

Methode der Lohngleichheitsanalyse

Die Lohngleichheitsanalyse muss nach einer «wissenschaftlich und rechtskonformen Methode» durchgeführt werden. Der Bund stellt den Arbeitgebern dazu das kostenlose Standard-Analyse-Tool «Logib» zur Verfügung. Arbeitgeber können auch eine andere Methode wählen, müssen jedoch nachweisen, dass sie wissenschaftlich und rechtskonform ist.

Logib: Tool zur Selbstanalyse

Logib ist kostenlos, anonym, sicher und einfach in der Anwendung. Es basiert auf einer durch unabhängige Dritte validierten wissenschaftlichen und rechtskonformen Methode.

Für die Selbstanalyse im Unternehmen:

- Logib – Modul 1 für Unternehmen ab 50 Arbeitnehmenden

- Logib – Modul 2 für Unternehmen mit zwischen 2 und 49 Arbeitnehmenden

- Häufige Fragen zur Lohngleichheitsanalyse nach Gleichstellungsgesetz

Überprüfung der Lohngleichheitsanalyse

Die durch den privatrechtlichen Arbeitgeber erstellte Lohngleichheitsanalyse muss von einer unabhängigen Stelle geprüft werden (Art. 13d GlG). Der Arbeitgeber kann dafür eine der folgenden drei Stellen wählen:

- ein Revisionsunternehmen mit Zulassung nach Revisionsaufsichtsgesetz und Zusatzausbildung für die Überprüfung von Lohngleichheitsanalysen,

- eine klage- und beschwerdeberechtigte Gleichstellungsorganisation nach Art. 7 GlG oder

- die Arbeitnehmervertretung nach Mitwirkungsgesetz.

Überprüfung durch Revisionsunternehmen

In der Praxis dürfte die Überprüfung durch ein Revisionsunternehmen den Regelfall bilden. Dabei kann es sich sowohl um die handelsrechtliche Revisionsstelle als auch um ein anderes Unternehmen handeln. Voraussetzung ist, dass das Revisionsunternehmen über eine Zulassung nach dem Revisionsaufsichtsgesetz (RAG) und zusätzlich über eine spezielle Ausbildung für die Überprüfung von Lohngleichheitsanalysen verfügt. Die Ausbildungskurse können entweder vom Eidgenössischen Büro für die Gleichstellung von Frau und Mann (EBG) oder von einem von diesem anerkannten Anbieter durchgeführt werden.

Anerkannte Ausbildung Überprüfung Lohngleichheitsanalyse

In Zusammenarbeit von veb.ch und TREUHAND|SUISSE

27. August 2021 | Webinar

Referenten

- Simon Meyer, Wirtschaftsjurist FH ZHAW, Master of Law Uni Luzern, Geschäftsführer Aquilaw GmbH, Zürich

- Daniela Salkim, dipl. Wirtschaftsprüferin, zugelassene Revisionsexpertin Audit Treuhand AG, Vizedirektion SQ & PR AG

- Silvia Strub, lic. rer. pol., Studium der Ökonomie und allgemeinen Ökologie in Bern und Wien

- Lioudmila Thalmann, lic. phil UZH, MBA ETH ZH, Diplom Uni Basel, Geschäftsführerin InnoPark Schweiz AG, Mitglied der Fachkommission Führung Verein für höhere Prüfungen in Rechnungswesen und Controlling

Die leitenden Revisoren sind verpflichtet, dem Arbeitgeber gegenüber nachzuweisen, dass sie den erforderlichen Ausbildungskurs für die Überprüfung der Lohngleichheitsanalyse besucht haben.

Die Überprüfung durch ein zugelassenes Revisionsunternehmen ist eine formelle. Überprüft wird, ob Sachverhalte vorliegen, aus denen zu schliessen ist, dass die Analyse nicht den wissenschaftlichen oder rechtlichen Anforderungen entspricht. Das Revisionsunternehmen hat zu prüfen, ob die Analyse im gesetzlich vorgeschriebenen Zeitraum durchgeführt worden ist, dass ein Nachweis über die Wissenschaftlichkeit und Rechtskonformität der Methode vorliegt, alle Mitarbeitenden vollständig erfasst wurden, alle Lohnbestandteile vollständig erfasst wurden und die erforderlichen Daten (einschliesslich persönlicher und arbeitsplatzbezogener Merkmale) vollständig erfasst wurden. Das EBG stellt für die formelle Überprüfung der Lohngleichheitsanalyse mit dem Standard-Tool «Logib» eine Anleitung zur Verfügung.

Das mit der Überprüfung beauftragte Revisionsunternehmen muss innerhalb eines Jahres nach der Durchführung der Lohngleichheitsanalyse zuhanden der Leitung des überprüften Unternehmens einen Bericht verfassen.

Information und Publikation

Der privatrechtliche Arbeitgeber muss die Mitarbeitenden innerhalb eines Jahres nach dem Prüfungsbericht schriftlich über die Ergebnisse der Lohngleichheitsanalyse informieren. Börsenkotierte Gesellschaften veröffentlichen das Ergebnis der Analyse zusätzlich im Anhang der Jahresrechnung. Arbeitgeber im öffentlich-rechtlichen Sektor müssen die Ergebnisse der Analyse und der Überprüfung ebenfalls veröffentlichen.

Keine gesetzlichen Sanktionen

Das Gesetz knüpft keine rechtlichen Sanktionen an die Verletzung der Bestimmungen über die Lohngleichheitsanalyse. Das Nichteinhalten der Analysepflicht dürfte allerdings ein nicht zu unterschätzendes Reputationsrisiko und allenfalls prozessuale Nachteile in Gleichstellungsverfahren bergen.

Daniela Salkim, Referentin beim Seminar zur Lohngleichheitsanalyse von TREUHAND|SUISSE, gibt Auskunft zu weiteren wichtigen Fragestellungen:

1

Wann gilt die Lohngleichheit als erfüllt?

Im Gesetz stehen keine konkreten Angaben, ab welchem Analyseergebnis die Lohngleichheit als erfüllt gilt. In der Praxis richtet man sich nach der im Rahmen der Kontrollen im öffentlichen Beschaffungswesen des Bundes eingeführten Toleranzschwelle von +/– 5 Prozent. Damit soll der Teil der Lohndifferenz abgedeckt werden, der durch objektive, nicht diskriminierende und unternehmensspezifische Faktoren erklärt werden könnte.

2

Wesentlichkeit bei der Prüfung

Bei der Überprüfung einer Lohngleichheitsanalyse geht es nicht um eine materielle Kontrolle, d.h. ob die Lohngleichheitsanalyse beim entsprechenden Arbeitgeber eingehalten ist. Der leitende Revisor prüft also nicht, ob die verwendete Analysemethode wissenschaftlich und rechtskonform ist (Art. 13c Abs. 1 GlG), sondern lediglich, ob die Lohngleichheitsanalyse formell korrekt durchgeführt wurde.

Die Prüfung erfolgt unter Beachtung von Wesentlichkeitsüberlegungen und mittels Stichproben. Handelt es sich um die gesetzliche Revisionsstelle, dann ist die für die Prüfung der Jahresrechnung festgelegte Wesentlichkeitsgrenze nicht relevant.

3

Kann dieselbe Revisionsstelle bei der Lohngleichheitsanalyse mitwirken und diese dann auch überprüfen?

Ein Revisionsunternehmen, welches die Analyse später formal überprüft, kann an dieser in keiner Weise mitwirken und umgekehrt (Selbstprüfungsverbot). Die Revisionsstelle muss die Vorgaben des Revisionsaufsichtsgesetzes (RAG) erfüllen und über eine Zulassung verfügen. Sie muss unabhängig sein und muss sich ihr Prüfungsurteil objektiv bilden. Bei einem Verstoss gegen die Unabhängigkeit oder gegen die Vorgaben aus dem RAG droht dem betreffenden Revisionsunternehmen der Entzug seiner Zulassung.

4

Die Analyse gemäss Logib muss für einen sogenannten Referenzmonat durchgeführt werden. Was ist darunter zu verstehen?

Die Lohngleichheitsanalyse mit Logib bedingt, dass ein Referenzmonat (Stichtag: letzter Tag dieses Monats) im Jahr der Durchführung gewählt wird. Dieser Referenzmonat stellt dabei die Basis dar, auf welche sich die Angaben zu den Mitarbeitenden beziehen muss (z.B. Beschäftigungsgrad, Funktion usw.). Monatliche, regelmässig ausbezahlte Lohnbestandteile (z.B. Grundlohn) sind dabei im Betrag gemäss Referenzmonat zu berücksichtigten. Jährliche Zahlungen (z.B. Boni, Gratifikationen, Erfolgsbeteiligungen) sowie sporadisch oder unregelmässig ausbezahlte Lohnbestandteile (z.B. Zulagen) müssen dabei für den Zeitraum des sogenannten Referenzjahres als ein Monatsanteil berücksichtigt werden.

5

Gültigkeit

Die gesetzliche Massnahme des GlG gilt für zwölf Jahre. Diese sogenannte Sunset-Klausel hat das Parlament in der Hoffnung eingefügt, dass bis dann die Lohngleichheit verwirklicht ist.

6

Übrigens: Frist für die Durchführung der Lohngleichheitsanalyse

Mit dem Erreichen der Grenze von 100 Mitarbeitenden zu Beginn des jeweiligen Jahres, sind private sowie auch öffentlich-rechtliche Arbeitgebende zur Vornahme einer betriebsinternen Lohngleichheitsanalyse verpflichtet. Ab diesem Zeitpunkt (Stichtag: 1. Januar) hat dieser dafür ein Jahr Zeit.

BLOG: hören

Autorin

Stefanie Meier-Gubser, Mitglied Institut Treuhand und Recht von TREUHAND|SUISSE

Rechtsanwältin, CAS Arbeitsrecht Universität ZH, Law & Governance

Blog abonnieren

Möchten Sie keinen Blogartikel verpassen? Abonnieren Sie hier unseren Blog.