Alternative Preismodelle in der Treuhandbranche

18. November 2021 -

In der Treuhandbranche wird das Honorar überwiegend auf Basis von Arbeitsstunden festgelegt. Das ist einfach und transparent, aber auch limitierend und gefährlich. Doch welche Alternativen gibt es? Absolventen der Studienrichtung Treuhand und Consulting der Hochschule für Wirtschaft FHNW haben im Rahmen ihrer Bachelor-Arbeit und in Zusammenarbeit mit TREUHAND|SUISSE dazu eine Umfrage durchgeführt.

Anlass und Design der Umfrage

In Deutschland und Österreich sind die Honorare von Treuhändern (dort Steuerberatern) überwiegend gesetzlich geregelt, in der Schweiz hingegen Verhandlungssache. Dabei wird der Preis vor allem durch die – tatsächlich geleisteten oder geplanten – Arbeitsstunden bestimmt. Ein solches Preismodell ist einfach und transparent. Allerdings limitieren die leistbaren und vor allem verrechenbaren Stunden auch die Erlöse; so haben sich denn auch die Stundensätze und damit der Umsatz pro Beschäftigten in den letzten 20 Jahren kaum verändert (Bergmann / Nietlispach, EF 2018, 999). Die Verrechnung von Arbeitsstunden ist vor allem dann gefährlich, wenn es sich um automatisierbare und damit digital und zeitsparend zu erledigende Routinetätigkeiten handelt. Wer auch in Zukunft Stunden verrechnen will, muss um die Digitalisierung einen grossen Bogen machen.

In Zusammenarbeit mit dem Verband TREUHAND|SUISSE haben sich Absolventen der Studienrichtung Treuhand und Consulting im Rahmen ihrer Bachelor-Arbeit mit alternativen Preismodellen in der Treuhandbranche befasst. Neben konzeptionellen und rechtlichen Fragen wurden eine Umfrage und Experteninterviews durchgeführt. Befragt wurden 1’711 Mitgliedsunternehmen über den Newsletter des Verbands. Die Rücklaufquote lag bei 2,63 Prozent, was statistisch keine gesicherten Schlüsse zulässt. Allerdings liegen die Ergebnisse in Fragen zu Unternehmensgrösse, Eigentümerstruktur und Dienstleistungen im Bereich breiter angelegter Untersuchungen aus der Vergangenheit, sodass die Studie mehr als nur explorativen Charakter hat. Gerade in Zusammenschau mit den Experteninterviews und den von den Teilnehmern der Umfrage im freien Bereich ergänzten Hinweise ergeben sich interessante Erkenntnisse.

Alternative Preismodelle

Dienstleistungen sind auch in Bezug auf die Preisbildung besondere Produkte (Woratschek 1996, S. 59 – 62): Sie sind immateriell, kaum «zu greifen» und damit auch schwer miteinander zu vergleichen. Für den Kunden ist häufig der Preis ein wesentlicher Indikator für die Qualität. Dienstleistungen sind ferner integrative Produkte. Der Kunde ist Teil des Erstellungsprozesses und gibt den Takt vor: durch die Terminierung der Anfrage, aber auch durch Art und Umfang seiner Mitwirkung (Lieferung von Belegen, Auskünften, Feedback, Freigaben usw.). Unter Berücksichtigung dieser Besonderheiten wurden für die Umfrage folgende Preismodelle als «Alternativen» zur klassischen Stundenverrechnungen abgefragt:

- Dynamische Preise: Die Preise variieren aufgrund saisonaler Tätigkeit. Mandanten, welche Unterlagen spät liefern und eine rasche Antwort / Lösung erwarten, bezahlen einen «Zuschlag» zum Grundpreis. Der Preis wird aufgrund der momentanen Nachfrage und des Angebots ermittelt.

- Paketpreise: Anhand von verschiedenen Abstufungen bezahlt der Mandant pro Monat einen Paketpreis, welche das Leistungsspektrum für die jeweilige Dienstleistung abdeckt.

- Pauschalpreise / Flatrate: Fix vereinbarter Preis, welcher unabhängig vom Aufwand für das Treuhandunternehmen ist.

- Freemium: Grunddienstleistung wird gratis angeboten, erst die erweiterte Dienstleistung wird kostenpflichtig.

Wesentliche Ergebnisse

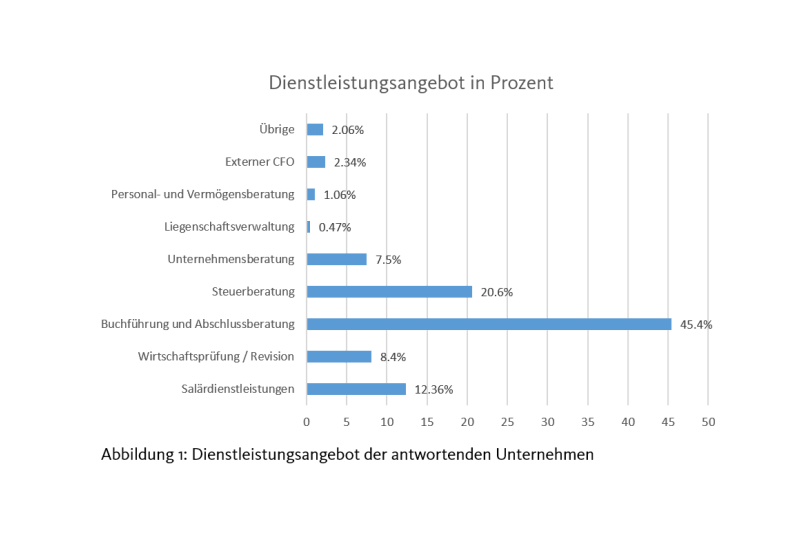

Bei den befragten Unternehmen handelte es sich ganz überwiegend um kleinere und mittlere Unternehmen mit bis zu 50 Mitarbeitenden mit dem «klassischen» Dienstleistungsangebot.

Wiederkehrendes Motiv für dieses Preismodell ist die Gerechtigkeit: Nach Ansicht einiger Teilnehmer entspricht die Verrechnung von Arbeitsstunden auch dem Wert der erbrachten Leistung. Der Wert der Leistung für den Kunden wird also häufig mit dem Preis des Treuhänders (im Sinne der dort anfallenden Kosten) gleichgesetzt.

Die nicht die Arbeitsstunden verrechnenden Unternehmen (33 Prozent) verwenden häufig Pauschalen, was kein grundlegend anderes Preismodell ist, sondern nur geplante, statt effektive Stunden verrechnet. Echte alternative Preismodelle finden sich in Nebengeschäften wie der Liegenschaftsverwaltung (als Prozent-Satz der Mieteinnahmen) oder der Transaktionsberatung (hier als echte Erfolgsbeteiligung). Die Erfahrungen mit den Pauschalen oder echten alternativen Modelle sind ganz überwiegend positiv, auch wenn auf die damit verbundenen Probleme (klare Definition der Leistungen und Unwägbarkeiten in der Aufwandsschätzung) hingewiesen wird.

In einem weiteren Abschnitt wurde gefragt, für welche Dienstleistungen sich alternative Preismodelle eignen und bei welchen nicht.

Zunächst zeigt sich, dass standardisierte bzw. standardisierbare Dienstleistungen wie Salärdienstleistungen und die Liegenschaftsverwaltung grossen Raum für Pauschalen, Paketpreise oder Flatrates bieten. Als überwiegend sinnvoll werden alternative Preismodelle auch im Bereich Buchführung und Abschlussberatung gesehen. Dass angesichts der Fristbindung vieler damit verbundener Geschäfte dynamische Preise für machbar erachtet werden, überrascht und verdient sicher weitere Untersuchungen.

Gleichzeitig sollte das Potenzial in diesem wichtigen Leistungsbereich gesehen werden, bspw. durch organisatorische Trennung in automatisierte und alternativ abgerechnete Leistungen (bspw. Buchhaltung nach Zahl der Buchungen) sowie persönliche Beratung auf Basis der digitalisierten Finanzdaten. Es mag Kunden geben, die mit einer aktuell geführten Buchhaltung und einer fristgerecht erstellten Jahresrechnung zufrieden sind, wenig Pflege bedürfen und dafür auch einen kompetitiven Preis erhalten. Anderen kann mit einer dezidiert persönlichen Beratung gezeigt werden, dass weniger Zeit (für Routine) mehr Wert (durch Beratung) für sie schafft.

Als überwiegend ungeeignet werden alternative Preismodelle bei Unternehmensberatung sowie Personal- und Vermögensberatung gesehen. Dies scheint auf den ersten Blick einleuchtend zu sein, da es sich dabei um stark personenbezogene bzw. individuelle Dienstleistungen handelt. Allerdings kommt es auch hier auf die Perspektive an. Für den Kunden ist die Gründung seines Unternehmens, seine Bewertung oder die Planung der Nachfolge oft ein singuläres Ereignis. Für den Berater ist es hingegen Tagesgeschäft – er kennt die zu stellenden Fragen, die zu vermeidenden Fallen und hat hoffnungsvollerweise die Erfahrung aus ähnlich gelagerten Fällen. Auch hier lassen sich Pakete schnüren, die alternativ bepreist werden können, bspw. als «Gründung von der Stange» bis hin zum massgeschneiderten Finanzierungskonzept, als indikative Unternehmensbewertung auf zwei Seiten bis hin zum Hochglanzgutachten.

Ein Schattendasein führt in der Umfrage das «Freemium», was angesichts der Definition als «gratis angebotene Grunddienstleistung» auch verständlich scheint. Allerdings sehen wir das Potenzial eines «Freemium» vor allem in der Akquisition neuer Kunden. Dabei kann es sich um Selbstchecks oder -tests auf der Website (bspw. «Sind Sie fit für die Nachfolge?»), eigenständig durchzuführende Vergleiche mit Branchendaten oder eine rudimentäre, eigene Unternehmensbewertung handeln.

Umsetzung

Die Einführung alternativer Preismodelle ist – das zeigen auch die geführten Experteninterviews – keine einfache Aufgabe. Sie betrifft nicht nur die Erlöse, sondern auch die ausführenden Kräfte und die Organisation des Treuhandunternehmens. Konsequent weitergedacht müssen die Leistungen kundenübergreifend weiter ausdifferenziert werden, von der «Buchhaltungsfabrik» bis hin zum «Think Tank». Damit sind Investitionen verbunden. Wer die dafür kritische Betriebsgrösse nicht hat, muss diese erreichen oder sich weiter spezialisieren, bspw. in Hinsicht auf bestimmte Branchen (Gesundheitsberufe), Geschäftsmodelle (E-Commerce) oder Rechtsgebiete (Mehrwertsteuer und Zoll).

Auf drei von den Teilnehmern und den interviewten Experten geäusserten Ansichten wollen wir in Form von Hinweisen noch zurückkommen:

Know your costs: Die Digitalisierung spart zwar Zeit bei der Leistungserbringung, dafür sind die Vorbereitungskosten erheblich. Weiter sind Investitionen in Infrastruktur und Software nötig. Veränderte Preismodelle setzen voraus, dass die Kosten einer effizienteren Leistungserbringung und Standardisierung bekannt sind. Sofern weiter mit Stundensätzen gearbeitet wird, müssen diese nicht nur die Personalkosten, sondern auch die «Maschinenstunden» berücksichtigen.

Know your customer: Mit bestehenden Kunden nur über den Preis zu sprechen, ist sicher der falsche Ansatz. Neben dem «wieviel» sollte es auch um das «was» und vor allem das «wie» gehen. Es geht darum, das «Killer-Argument» zu finden, warum der Kunde gerade hier Kunde ist und nicht beim Wettbewerber.

Know your culture: Die Branche verrechnet Arbeitsstunden und bezahlt diese auch. Dies führt schon kulturell dazu, dass sich die Arbeit in der als Budget zur Verfügung stehenden Zeit erledigt wird. Veränderte Preismodelle sind auch Anlass, über veränderte Vergütungs- und Anreizmodelle nachzudenken. Dabei muss es sich nicht nur um finanzielle Aspekte handeln. Gerade die letzten Monate gaben Gelegenheit, alternative Arbeitsformen wie Homeoffice, flexible Arbeitszeiten, digitale Kommunikation usw. zu testen.

Zusammengefasst zeigt die Untersuchung, dass alternative Preismodelle zwar grundsätzlich möglich sind, ihre Einführung aber auch zu alternativen Leistungs- und Organisationsmodellen führen wird. Die Digitalisierung wird ein Treiber dieser Entwicklung sein. Dies ist eine Chance für neue Angebote, neue Produkte, neu am Markt auftretende Unternehmen und neue Kollaborationsmodelle. Für etablierte Treuhandunternehmen mit guter Ertragslage und zufriedenen Kunden muss die Frage nach dem Mehrwert für beide Seiten beantwortet werden. Allerdings bietet jeder neue Kontakt die Möglichkeit, die Weichen mit den prospektiven Kunden neu zu stellen, Erfahrungen zu sammeln und so Schritt für Schritt mit der Transformation zu beginnen.

BLOG: hören

Autoren

Tobias Hüttche

Prof. Dr. rer. pol., Wirtschaftsprüfer und CVA

Leiter Institut für Finanzmanagement der Hochschule für Wirtschaft FHNW, Basel

Patrick D. Hirter

BSc Betriebsökonomie FH

Deniz Kiliç

BSc Betriebsökonomie FH

Blog abonnieren

Möchten Sie keinen Blogartikel verpassen? Abonnieren Sie hier unseren Blog.