Nouveaux modèles tarifaires dans la branche fiduciaire

18. November 2021 -

Dans la branche fiduciaire, les honoraires sont majoritairement fixés sur la base des heures de travail. C’est simple et transparent, mais aussi limitant et dangereux. Pourtant, quelles sont les alternatives Des diplômés du domaine d’études « Fiduciaire et conseil » de l’École supérieure d’économie FNHW ont réalisé un sondage à ce sujet dans le cadre de leur travail de Bachelor, en collaboration avec FIDUCIAIRE|SUISSE.

Raison et conception du sondage

En Allemagne et en Autriche, les honoraires d’agents fiduciaires (appelés là-bas « conseillers fiscaux ») sont principalement réglés par la loi. En Suisse, en revanche, ils sont l’objet de négociations. Dans ce contexte, le prix est surtout fixé par rapport aux heures de travail (effectivement fournies ou prévues). Ce modèle tarifaire est simple et transparent. Toutefois, les heures qui peuvent être fournies et surtout facturées limitent aussi les recettes ; ainsi, les taux horaires, et donc le chiffre d’affaires par salarié, n’ont guère évolué au cours des 20 dernières années (Bergmann / Nietlispach, EF 2018, 999). La compensation des heures de travail est surtout dangereuse quand il s’agit de tâches de routine automatisables et donc qui doivent être accomplies de manière numérique et en gagnant du temps. Quiconque veut aussi compenser les heures à l’avenir doit contourner le passage au numérique.

En coopération avec l’association FIDUCIAIRE|SUISSE, des diplômés du domaine d’études « Fiduciaire et conseil » se sont penchés sur des nouveaux modèles tarifaires pour la branche fiduciaire dans le cadre de leur travail de Bachelor. Outre des questions conceptuelles et juridiques, un sondage et des entretiens avec des experts ont été réalisés. 1711 entreprises membres ont été interrogées par l’intermédiaire de la newsletter de l’association. Le taux de réponse a été de 2,63%, ce qui ne permet pas de tirer des conclusions pertinentes sur le plan statistique. Toutefois, les résultats obtenus pour les questions relatives à la taille de l’entreprise, la structure de l’actionnariat et les services s’inscrivent dans le cadre d’enquêtes bien plus vastes que par le passé, de sorte que l’étude a plus qu’un simple caractère exploratoire. Une fois associée aux entretiens avec les experts et aux remarques formulées par les participants au sondage dans la partie réservée à l’expression libre, il en résulte des découvertes intéressantes.

Nouveaux modèles tarifaires

Les services constituent aussi des produits particuliers en matière de formation des prix (Woratschek 1996, p. 59 – 62) ils sont immatériels, guère « saisissables » et donc difficilement comparables les uns aux autres. Pour les clients, le prix est souvent un important indicateur de qualité. En outre, les services sont des produits intégrés. Le client fait partie du processus de création, et il donne le rythme : par la planification de la demande, mais aussi par la nature et l’étendue de sa participation (remise de pièces justificatives, renseignements, feed-back, validations, etc.). Compte tenu de ces particularités, le sondage a interrogé les participants sur les modèles tarifaires suivants comme « alternatives » aux compensations horaires classiques :

- Prix dynamiques : les prix varient en fonction de l’activité saisonnière. Les mandants qui remettent des documents tardivement et attendent une réponse / solution rapide règlent un « supplément » par rapport au prix de base. Le prix est calculé en fonction de la demande actuelle et de l’offre.

- Prix globaux : à l’aide de différents barèmes, le mandant règle chaque mois un prix global qui couvre l’éventail des prestations de services pour chaque service.`

- Prix forfaitaires / flat rate : prix fixe convenu, dépendant de la charge de travail pour l’entreprise fiduciaire.

- Freemium : la prestation de base est proposée gratuitement, seuls les services allant au-delà sont payants.

.

Principaux résultats

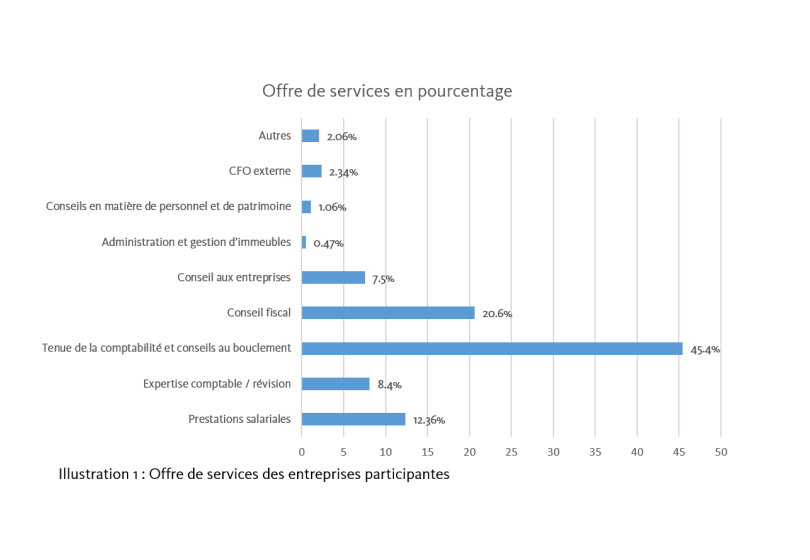

Les entreprises interrogées étaient très majoritairement des petites et moyennes entreprises employant jusqu’à 50 collaborateurs avec l’offre de services « classique ».

Les participants au sondage étaient presque exclusivement les propriétaires, gérants/gérantes ou membres de l’encadrement de l’entreprise.

67% des entreprises ont indiqué qu’elles compensaient les heures de travail pour toutes leurs prestations de services. Les raisons invoquées pour cela étaient surtout la transparence, la simplicité, mais aussi la situation historique (« On a toujours fait comme ça »). Les taux horaires sont considérés comme un instrument tout à fait flexible puisqu’ils permettent de faire une distinction selon la qualification des collaborateurs ou la nature de la prestation.

Le motif récurrent de ce modèle de prix est l’équité : selon certains participants, la compensation des heures de travail correspond aussi à la valeur de la prestation fournie. Pour le client, la valeur de la prestation est aussi souvent assimilée au prix de l’agent fiduciaire (au sens des coûts engagés à ce titre).

Les entreprises qui ne compensent pas les heures de travail (33%) appliquent souvent des forfaits, ce qui ne constitue pas un modèle tarifaire fondamentalement différent, mais consiste seulement à compenser les heures prévues au lieu des heures effectivement accomplies. De véritables nouveaux modèles tarifaires existent pour les activités annexes, telles que l’administration et la gestion d’immeubles (pourcentage des recettes locatives) ou les conseils en transaction (ici véritable participation au résultat). Les expériences avec les forfaits ou de véritables modèles alternatifs sont très majoritairement positives, même lorsque les participants signalent des problèmes associés (définition claire des prestations et caractère impondérable de l’estimation des charges).

Dans une autre partie, les questions portaient sur les prestations de services pour lesquelles d’autres modèles tarifaires seraient ou non adaptés.

Il s’avère tout d’abord que des prestations standardisées ou standardisables, telles que des prestations salariales ou l’administration et la gestion d’immeubles, offrent une grande liberté pour les forfaits, prix globaux ou flat rates. Les nouveaux modèles tarifaires sont considérés comme majoritairement judicieux, y compris dans le domaine de la comptabilité et des conseils au bouclement. Face au calendrier de nombreuses activités associées, le fait que des prix dynamiques soient considérés comme faisables surprend et mérite certainement d’autres enquêtes.

Parallèlement, le potentiel dans ce vaste domaine de prestations devrait être pris en compte, p. ex. par une séparation organisationnelle des prestations automatisables et pouvant être décomptées différemment (p. ex. comptabilité selon le nombre des écritures) et conseils personnalisés sur la base de données financières numériques. Il peut y avoir des clients qui sont satisfaits d’une comptabilité tenue à jour et de comptes annuels établis dans les délais, qui requièrent peu de travail et qui bénéficient aussi d’un prix compétitif pour cela. Il est aussi possible de montrer à d’autres, par des conseils personnalisés dédiés, que moins de temps (pour la routine) crée plus de valeur (par le conseil) pour eux.

Les nouveaux modèles tarifaires sont majoritairement jugés inadaptés au conseil aux entreprises et au conseil en matière de personnel et de patrimoine. Cela paraît évident au premier abord puisqu’il s’agit de services très orientés sur les personnes ou très personnels. Mais, là encore, cela dépend de la perspective. Pour les clients, la constitution de l’entreprise, son évaluation ou la planification de la relève constituent souvent un événement unique. Pour le conseiller, en revanche, c’est l’activité quotidienne – il connaît les questions à poser, les cas à éviter et il a, espérons-le, l’expérience de cas similaires. Là encore, il est possible de concocter des offres dont le prix peut être fixé différemment, p. ex. de la « constitution clé en main » à un concept de financement sur mesure ou d’une évaluation d’entreprise indicative de deux pages à une expertise globale.

Dans le cadre du sondage, le « freemium » est resté dans l’ombre, ce qui semble aussi compréhensible compte tenu du fait qu’il était défini comme une « prestation de base proposée gratuitement ». Toutefois, nous voyons surtout le potentiel d’un « freemium » pour l’acquisition de nouveaux clients. Dans ce contexte, il peut s’agir de vérifications ou contrôles autonomes sur le site Internet (p. ex. « Êtes-vous prêts pour la relève ? »), de comparatifs réalisables seul avec des données de branche ou d’une propre évaluation d’entreprise rudimentaire.

Réalisation

L’introduction de nouveaux modèles tarifaires n’est pas une mince affaire, comme le montrent aussi les entretiens menés avec des experts. Elle concerne non seulement les résultats, mais aussi le personnel en charge de leur application et l’organisation de la société fiduciaire. Par conséquent, les prestations doivent être encore plus différenciées selon les clients, de l’« usine à comptabilité » au « think tank ». C’est pourquoi des investissements s’imposent. Tout établissement qui n’a pas la taille critique pour cela doit l’atteindre ou continuer à se spécialiser, p. ex. dans certaines branches (métiers de la santé), certains modèles d’affaires (e-commerce) ou certains domaines juridiques (taxe sur la valeur ajoutée et douane).

Nous souhaitons revenir, sous forme de remarques, sur trois opinions exprimées par des participants et les experts interrogés :

Know your costs : le passage au numérique fait certes gagner du temps dans la fourniture de la prestation, mais les coûts préparatoires sont considérables. En outre, des investissements dans l’infrastructure et des logiciels sont nécessaires. De nouveaux modèles tarifaires présupposent de connaître les coûts d’une prestation de service plus efficace et d’une standardisation. Si l’on continue à travailler avec des taux horaires, ceux-ci doivent tenir compte non seulement des frais de personnel, mais aussi des « heures de fonctionnement ».

Know your customer : ne parler que du prix avec les clients existants est certainement la mauvaise approche. Outre le « combien », il faut également parler du « quoi » et surtout du « comment ». Il s’agit de trouver le « killer argument » qui explique pourquoi le client est client ici et pas chez le concurrent.

Know your culture : la branche compense les heures de travail, mais elle les acquitte aussi. Sur le plan culturel, cela a déjà pour effet que le travail est accompli dans le temps disponible sous forme de budget. De nouveaux modèles tarifaires sont aussi l’occasion de réfléchir à des modèles de rémunération et d’incitation différents. Dans ce contexte, il ne faut pas tenir compte que des aspects financiers. Ces derniers mois ont justement été l’occasion de tester de nouvelles formes de travail, telles que le télétravail, les horaires flexibles, la communication numérique, etc.

Dans l’ensemble, l’enquête montre que d’autres modèles tarifaires sont certes possibles en principe, mais que leur introduction donnera aussi lieu à de nouveaux modèles de prestations et d’organisation. Le passage au numérique va devenir un moteur de cette évolution. C’est une opportunité pour les nouvelles offres, les nouveaux produits, les nouvelles entreprises qui arrivent sur le marché et les nouveaux modèles de collaboration. Pour des sociétés fiduciaires établies, dont les résultats financiers sont bons et les clients satisfaits, il convient de répondre à la question sous l’angle de la valeur ajoutée pour les deux parties. Ceci étant, chaque nouveau contact est l’occasion de reposer les jalons avec les prospects, de rassembler des expériences et ainsi d’entamer progressivement la transformation.

écoutez le blog:

Auteurs

Tobias Hüttche

Prof. Dr. rer. pol., expert-comptable et CVA

Responsable de l’Institut für Finanzmanagement der Hochschule für Wirtschaft FHNW, Bâle

Patrick D. Hirter

BSc économie d’entreprise HES

Deniz Kiliç

BSc économie d’entreprise HES

S'inscrire au blog

Vous ne voulez pas manquer d'articles de blog ? Abonnez-vous à notre blog ici.