Incidence du coronavirus sur les états financiers

30. December 2022 -

Comptabilité

La pandémie de coronavirus a laissé des traces dans différents domaines, visibles notamment dans le bouclement annuel. Christian Feller met en exergue les principaux points.

Questions sur le bilan, l’évaluation et la présentation

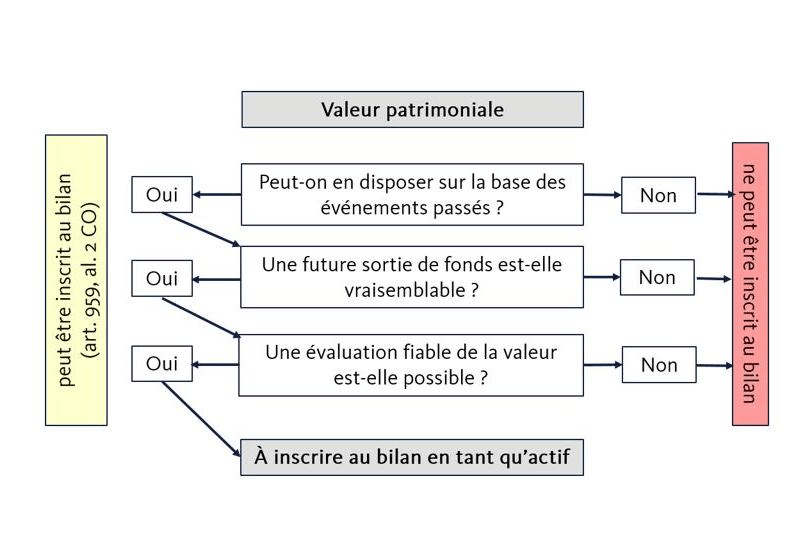

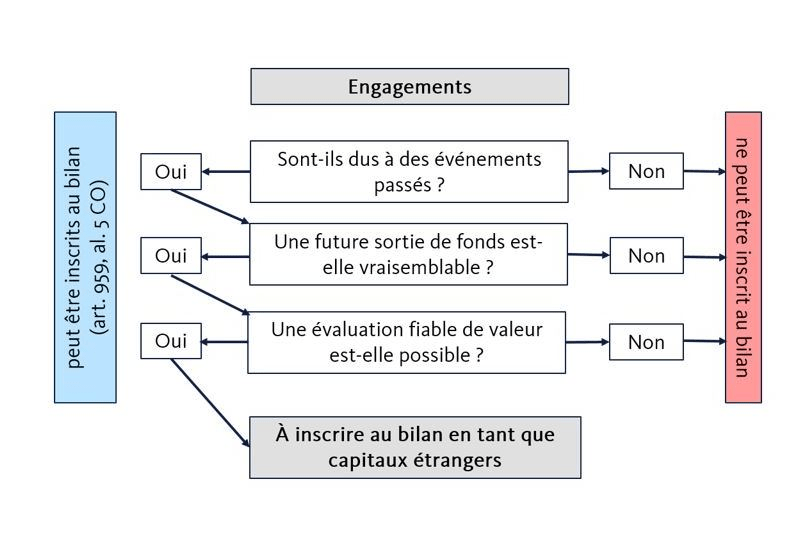

Les deux illustrations suivantes nous renseignent sur les valeurs patrimoniales et les engagements qui doivent être inscrits au bilan.

L’actif peut être inscrit au bilan tout au plus à son coût d’acquisition ou de production. La saisie d’une valeur inférieure donne lieu à des réserves latentes autorisées par le Code des obligations.

Lors de l’évaluation subséquente, la perte de valeur due à l’utilisation et au vieillissement doit être prise en compte au moyen d’une écriture d’amortissement.

En présence de signes de surévaluation des actifs, les valeurs doivent être vérifiées et, le cas échéant, adaptées. Une telle écriture obéit à des normes comptables reconnues. Une réévaluation n’est admise que pour les actifs ayant un prix courant observable sur le marché. Toutefois, une telle opération nécessite la tenue d’une comptabilité des investissements.

Exemples

- Les papiers-valeurs doivent être quantifiés et publiés en tant qu’événement postérieur à la date du bilan. Si, dans le cas des papiers-valeurs, une correction est apportée pour tenir compte de la valeur la plus basse, cela revient à une constitution de réserves latentes.

- En ce qui concerne les stocks, la question du principe de la valeur la plus basse ou du produit de l’aliénation réalisable le plus bas doit être prise en compte. Si une revente est prévue, une réévaluation au prix courant du marché est alors possible. En revanche, en cas de stocks destinés à être transformés, une telle réévaluation n’est pas possible. Ces derniers doivent alors être inscrits au bilan à leurs coûts d’acquisition.

Incidence du coronavirus sur les états financiers

1

Crédits COVID-19

- Du fait de leur taux d’intérêt variable, les crédits COVID-19 représentent des dettes portant intérêt au sens de l’art. 959a, al. 2 CO.

- En fonction des modalités de remboursement prévues, ils doivent être présentés dans le bilan comme des engagements à court ou à long terme à leur valeur nominale.

- Présentation dans le bilan : soit séparément, p. ex. au titre de « crédit-relais COVID-19 cautionné », soit avec d’autres engagements financiers au poste de bilan correspondant (p. ex. « Engagements à long terme portant intérêt »).

- Les éventuels intérêts dus au titre de ces crédits doivent être comptabilisés par période dans les charges financières conformément à l’art. 959b, al. 2, ch. 7 ou al. 3, ch. 4 CO.

- Attention : en cas de violation des critères d’obtention et d’utilisation des crédits (p. ex. distribution de dividendes ; remboursement de prêts aux actionnaires), les crédits peuvent être immédiatement exigibles et doivent dans ce cas être présentés dans le bilan comme des engagements à court terme.

- La profession recommande la publication, dans l’annexe des états financiers, d’autres informations et explications conformément à l’art. 959c, al. 1, ch. 2 CO relatif au crédit COVID-19. La publication porte principalement sur les critères d’utilisation du crédit en lien avec un crédit-relais COVID-19 tels que visés dans l’ordonnance sur les cautionnements solidaires liés au COVID-19 (OCaS) ou la loi sur les cautionnements solidaires (LCaS), ainsi que dans des textes de loi cantonaux similaires ou des conventions passées avec la banque créancière (p. ex. Programme pour les cas de rigueur du canton de Zurich) ; ceux-ci concernent, notamment, le montant, le taux d’intérêt, la durée du crédit, les restrictions en matière d’investissement, les distributions non autorisées, les répercussions sur la situation en cas de perte de capital et/ou de surendettement selon l’art. 725 CO.

2

Indemnité en cas de chômage partiel

- L’indemnité en cas de chômage partiel représente un poste négatif à la rubrique des charges de personnel ; une compensation directe avec les charges de personnel est exclue. Les indemnités sont versées au personnel et constituent donc un « poste neutre » pour l’entreprise.

Recommandation : Compte séparé, étant donné le caractère inopportun d’une compensation dans le même compte du grand livre. Les compensations de grande ampleur doivent être publiées dans l’annexe conformément à l’art. 959c, al.1, ch. 2 CO (ventilation). - Réserves de l’employeur (RCE) : la constitution de telles réserves est liée au versement anticipé, par une entreprise, des cotisations à l’institution de prévoyance. En l’absence d’inscription au bilan, les RCE ont le caractère de comptes de régularisation corrigés. La constitution et la dissolution de ces corrections de valeur s’effectuent via les charges de personnel. La dissolution des réserves latentes doit être publiée dans l’annexe (art. 959c, al. 1, ch. 3). L’utilisation de RCE (non portées au bilan) aux fins de financement des cotisations de l’employeur réduit en conséquence le stock de réserves latentes ainsi que les charges de personnel à hauteur des montants effectivement utilisés. Autre présentation possible : charges de personnel complètes et produit exceptionnel de la dissolution de la RCE. Conformément à l’ordonnance COVID-19 « Prévoyance professionnelle », les parts des salariés peuvent être financées via des RCE, en plus des parts de l’employeur (du 26 mars 2020 au 31 décembre 2021). Si tel est le cas, une notification à l’institution de prévoyance est requise.

3

Fonds pour cas de rigueur

- Les fonds pour cas de rigueur constituent un produit extraordinaire ou hors exploitation.

Attention : les fonds ne doivent être comptabilisés qu’après avoir été octroyés légalement (décision du canton).

4

Charges / produits extraordinaires en lien avec la pandémie de COVID-19

- Uniquement pour les comptes annuels 2020, c’est-à-dire pour la période d’application du régime de droit d’urgence.

- Exemples : acquisition d’équipements de protection (p. ex. vitres en plexiglas), achat d’équipement d’appoint pour le télétravail des collaborateurs, frais de nettoyage / désinfection supplémentaires ; sont exclus : les pertes sur créances issues de livraisons et de prestations, le paiement volontaire de 1oo% du salaire en cas de chômage partiel, les charges d’intérêts au titre des prêts COVID-19

- Quiconque souhaite saisir des postes au titre de postes extraordinaires, doit le justifier.

- Explications supplémentaires en annexe pour les postes extraordinaires.

- Recommandation : regrouper les points relevant du COVID-19 dans une publication COVID-19.

écoutez le blog:

Autor

Christian Feller

Audit Suisse AG,

St. Gallen

dipl. Wirtschaftsprüfer, Leiter Institut SIFER, Partner

S'inscrire au blog

Vous ne voulez pas manquer d'articles de blog ? Abonnez-vous à notre blog ici.