Due Diligence

1. June 2022 -

Recht

Was ist eine Due Diligence? Due Diligence – ein schillernder Begriff in Unternehmenstransaktionen. Ursprünglich aus dem Englischen «gebührende Sorgfalt» resp. «Sorgfaltsprüfung» versteht man darunter die systematische Überprüfung und Analyse eines Unternehmens mit dem Ziel, einen vertiefen Einblick in die Unternehmung zu gewinnen und mögliche Chancen und Risiken zu erkennen.

Beim klassischen Anwendungsfall einer Due Diligence, dem Unternehmenskauf, wird üblicherweise in den Bereichen Finanzen, Recht, Steuern, teilweise aber auch in den Bereichen Umwelt, Technik oder IT eine Due Diligence durchgeführt.

In folgenden Transaktionsszenarien kommt es typischerweise zu einer Due Diligence:

- Kauf eines Unternehmens oder Unternehmensteils

- Umstrukturierungen (Fusion, Spaltung, Vermögensübertragung, etc.)

- Investment-/Finanzierungsrunden

- Börseneinführung eines Unternehmens

Ziele und Grenzen

Ziel einer Due Diligence ist es, einen vertieften Einblick in die Unternehmung zu erhalten und die Risiken und Chancen im Zusammenhang mit der geplanten Transaktion aufzudecken. So möchte der Käufer genau wissen, ob der Kaufpreis aufgrund der finanziellen Lage der Unternehmung gerechtfertigt ist und welche potenziellen Risiken (aber auch Chancen) er beim Kauf einkalkulieren muss resp. über Zusicherung und/oder Garantien der Verkäuferin im Kaufvertrag absichern kann.

Die Due Diligence muss häufig in einem Spannungsfeld zwischen den Interessen des Käufers und der Verkäuferin durchgeführt werden. Während der Käufer einen möglichst umfassenden und tiefen Einblick in die Unternehmen erhalten möchte, will die Verkäuferin Geschäftsgeheimnisse, Know-How und weitere sensible Daten auch im Rahmen einer Due Diligence geschützt wissen. Dies umso mehr, als wenn die Unternehmung nicht an einen strategischen Investor, sondern an einen Konkurrenten veräussert werden soll. Da die Due Diligence oftmals vor Abschluss des verbindlichen (Kauf)Vertrages durchgeführt wird, muss sich die Verkäuferin anderweitig absichern. In der Praxis wird daher typischerweise vor der Offenlegung von Informationen eine Vertraulichkeitsvereinbarung abgeschlossen (Non Disclosure Agreement). Teilweise erfolgt auch – besonders in Bieterverfahren mit mehreren potenziellen Käufern – eine abgestufte Offenlegung der Informationen.

Umfang und Bereiche

Die mit der Due Diligence betrauten Berater des Käufers resp. Investors (z.B. Steuerberater, Rechtsanwälte oder Finanzanalysten) erstellen üblicherweise einen Bericht, in dem sie die überprüften Sachverhalte zusammenfassen (Due Diligence Report). Dabei wird zunächst typischerweise der Umfang der Due Diligence definiert (z.B. Prüfung sämtlicher steuerlicher und/oder rechtlicher Aspekte). In der Ausgestaltung des Berichts unterscheidet man in der Praxis zwischen der Fassung, welche lediglich hinsichtlich (materieller) Risiken Auskunft gibt, dem sog. Red Flag Report, und dem umfassenderen Bericht, welcher nicht nur auf die als wesentlich betrachteten Risiken hinweist, sondern weitergehende Informationen umfasst und bspw. wichtige Verträge oder Sachverhalte zusammengefasst wiedergibt (Fully Fledged). In beiden Berichtstypen werden zudem Empfehlungen abgegeben, wie mit den aufgefundenen Risiken (Findings) umgegangen werden soll (z.B. Schadloshaltungsklausel bez. Steuern oder Zusicherungsklausel bez. Eigentum an den Aktien im Aktienkaufvertrag, Preisanpassung oder gar «Dealbreaker»).

Zeitpunkt der Due Diligence

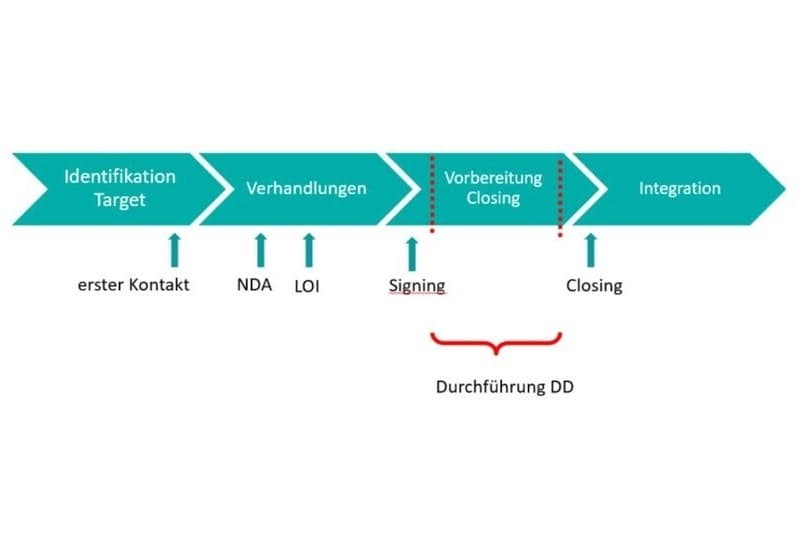

Die Due Diligence kann grundsätzlich zu unterschiedlichen Zeitpunkten während einer Verkaufstransaktion stattfinden. Nachfolgend sollen zwei der häufigsten Varianten kurz dargestellt werden:

1. Vor Vertragsschluss

In den meisten Fällen wird die Due Diligence vor Unterzeichnung des Kaufvertrages (Signing) durchgeführt. Daran hat vor allem der Käufer ein Interesse, da er üblicherweise erst nach Einblick in die Unternehmung einen rechtsverbindlichen Vertrag unterzeichnen will resp. die in der Due Diligence aufgefundenen Risiken durch entsprechende Klauseln im Kaufvertrag vernünftig absichern kann. Oftmals, aber nicht zwingender Weise, wird vor Beginn der Due Diligence eine Absichtserklärung (Letter of Intent) zu den Eckpfeilern der Verkaufstransaktion abgegeben.

2. Zwischen Vertragsschluss und Vollzug

Eine Durchführung der Due Diligence nach rechtsverbindlicher Unterzeichnung des Kaufvertrages und vor Vollzug der Transaktion ist ebenfalls möglich, aus Sicht des Käufers allerdings insofern nachteilig, als dass materielle Risiken, die nicht bereits im Kaufvertrag abgebildet sind, «nachverhandelt» werden müssen. In solchen Konstellationen wird oftmals eine «Kaufpreisanpassungsklausel» in den entsprechenden Vertrag aufgenommen.

Ablauf des Due Diligence Prozesses

Die Parteien sind in der Ausgestaltung des Due Diligence Prozesses natürlich völlig frei. Dennoch hat sich in der Praxis bei Verkaufstransaktionen ein gewisser Standard etabliert.

Typischerweise stellt die Verkäuferin die für die Unternehmung relevanten Daten und Informationen zusammen und stellt diese dem Käufer – nach Unterzeichnung der Vertraulichkeitserklärung – für einen vereinbarten Zeitraum zur Durchsicht zur Verfügung. Heute geschieht dies fast ausschliesslich in elektronischer Form via einem digitalen Datenraum. Der Käufer prüft in einem ersten Schritt, welche Dokumente fehlen resp. er zusätzlich noch sehen möchte (Document Request List). Zudem wird dem Käufer üblicherweise die Möglichkeit gegeben, Fragen zu den zur Verfügung gestellten Dokumenten und Informationen zu stellen. Dies geschieht oft in einem formalisierten Frageprozess, teilweise gleich direkt über den digitalen Datenraum (Q&A Process). Gegen Ende des Due Diligence Prozesses werden häufig auch Treffen mit dem Führungskader der Unternehmen organisiert, bei dem weitere Fragen gestellt werden können (Management Meetings). Am Ende des Due Diligence Prozesses wird genau dokumentiert, welche Unterlagen und Informationen dem Käufer zur Verfügung gestellt wurden (Freeze). Dies ist insofern wichtig, als dass diese «offengelegten» Informationen dem Käuferwissen zugerechnet werden und der Verkäuferin grundsätzlich nicht mehr entgegengehalten werden können.

Quellenangaben:

- MARIUS BREIER/DOMINIK HOHLER/CHRISTOPH STUTZ, Präsentation: Due Diligence – rechtliche und steuerliche Stolperfallen, für STS Schweizerische Treuhänder Schule, 25. März 2021.

- URS SCHENKER, Unternehmenskauf: Rechtliche und steuerliche Aspekte, Bern 2016.

- JAKOB HÖHN, Einführung in die rechtliche Due Diligence, Zürich/Basel/Genf 2003.

- SAMUEL LIEBERHERR/MARKUS VISCHER, Due Diligence bezüglich Eigentum an den Aktien beim Aktienkauf, AJP 2016.

BLOG: hören

lic. iur., Dominik Hohler

Walder Wyss AG,

Zürich

LL.M., Rechtsanwalt